Recherche

Une semaine après la première édition du Crypto Finance Forum, que faut-il en retenir ?

Le 19 juillet 2021, l’Adan organisait la première édition du Crypto Finance Forum à la Maison de la Mutualité à Paris. Tout au long de cette journée, cet événement inédit a permis de décrypter et construire un débat autour des actifs numériques entre les acteurs du monde institutionnel (autorités, décideurs et acteurs de la banque et finance traditionnelle) d’une part, et l’industrie des actifs numériques d’autre part.

Le présent article synthétise l’ensemble des interventions effectuées lors de ce Forum, organisé en partenariat avec Ledger, Paraswap, Coinhouse, iExec, Kaiko, KPMG et Scorechain. Les échanges tenus lors de cette journée ont été couverts par Bsmart, Cryptoast et L’Express.

Actifs numériques et crypto-finance : l’Europe doit propulser l’industrie

Par Pascal Gauthier (CEO, Ledger)

Les festivités du Crypto Finance Forum ont été ouvertes par Pascal Gauthier, CEO de Ledger, toute récente licorne française.

Pascal Gauthier considère que la révolution crypto-blockchain est semblable à la révolution internet. Les limites d’internet résident dans la circulation de la valeur. Il est assez compliqué d’effectuer ses paiements sur le web et les échanges de valeur sont nécessairement intermédiés. Selon Pascal Gauthier, nous serons tous à terme des êtres tokenisés. C’est une trame de fond décentralisée. Les crypto-actifs se désintéressent de toute frontière. C’est une révolution de pair à pair orchestrée directement par l’activisme des personnes physiques. Les crypto-actifs permettent le transit de la valeur sur internet.

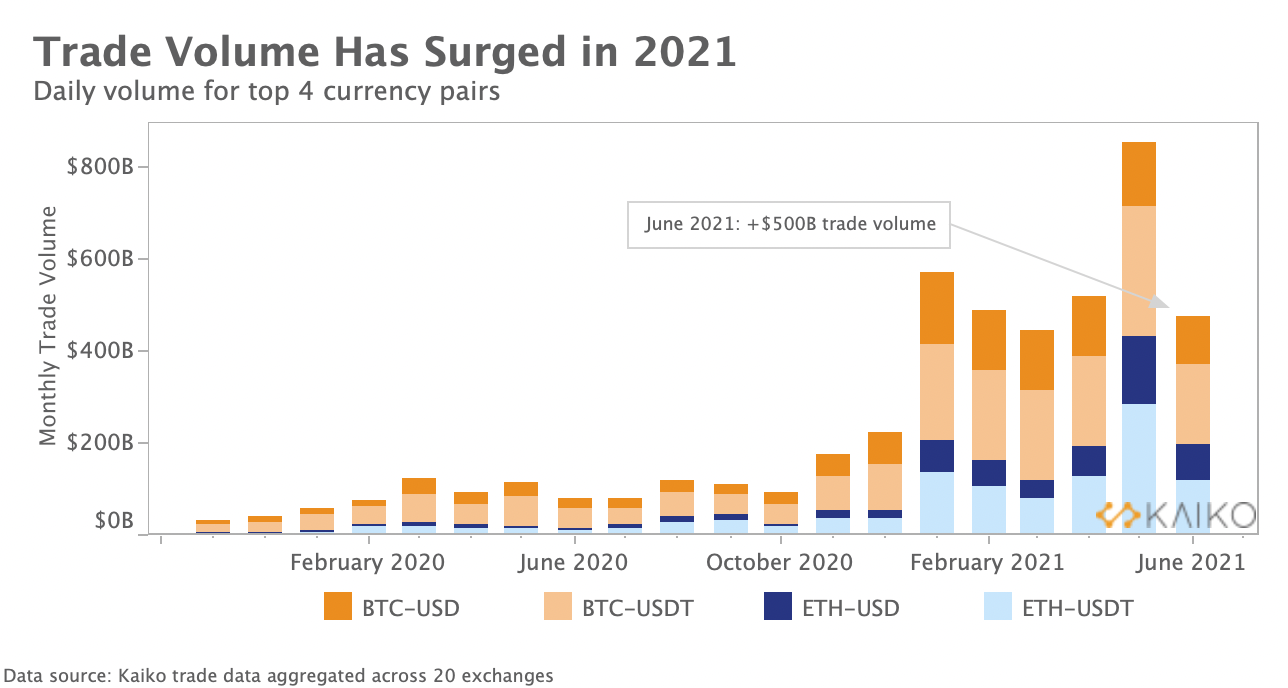

A ce jour, plus de 100 millions de personnes dans le monde utilisent les crypto-actifs et les volumes d’échange évoluent d’année en année. Ce qui est inévitable est déjà arrivé comme le démontre l’étude menée par Kaiko : à terme, 10% du PIB global passera par les crypto-actifs.

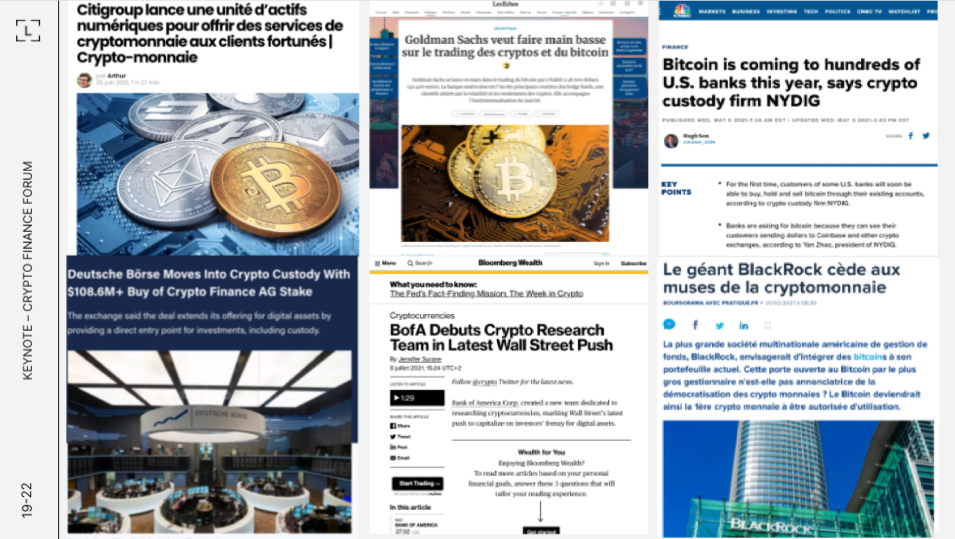

Quand l’on regarde le développement du secteur aux Etats-Unis, un écart commence à se creuser en termes d’institutionnalisation. De nombreuses banques américaines ont investi dans le bitcoin et désormais, les institutionnels américains n’ont plus de barrières pour investir dans les crypto-actifs.

L’Europe est très conservatrice comparativement aux Etats-Unis qui favorisent le développement de nouvelles entreprises et des stablecoins d’initiative privée. Si tous les échanges crypto se font en dollar, c’est que l’on a déjà pris du retard.

Le bitcoin et les autres crypto-actifs commencent à être vus comme des commodités aux Etats Unis. Microstrategy conserve du bitcoin dans sa trésorerie et considère que sur le long terme, la valeur du dollar n’aura que tendance à baisser en raison de son inflation constante.

Par ailleurs, les géants de la technologie actuelle, les GAFAM, nous imposent leurs propres valeurs. Selon Pascal Gauthier, les acteurs des crypto-actifs, qui véhiculent des valeurs de liberté, sont tout autant intéressants.

Questions du public :

Qu’allez-vous faire de votre levée de fonds ?

Cette levée de fonds est une aubaine pour Ledger. Concrètement, cette levée de fonds va permettre à Ledger de :

1/ Développer encore sa grande roadmap d’innovation ;

- Le business pour les investisseurs retail : continuer de développer le portefeuille numérique.

- Le business pour l’entreprise : continuer de développer le coffre-fort numérique.

L’objectif principal sera d’adapter le hardware de Ledger aux nouveaux usages dans les crypto-actifs (notamment les jetons non-fongibles – NFT).

2/ Poursuivre nos efforts d’internationalisation ; et

3/ Effectuer de la croissance externe en achetant notamment des entreprises qui ont un intérêt connexe avec notre produit.

Comment entreprendre l’e-euro ?

Pascal Gauthier pense que le projet d’e-euro de la Banque centrale européenne, prévu en 2025, est bien trop tardif.

D’une manière générale, il existe deux attitudes adoptées par les Etats pour l’émission de leur monnaie numérique :

- Le modèle chinois qui a fait un top down, et cela fonctionne car leur État dispose des moyens de le faire ;

- La technique européenne qui est plus lente, avec une phase d’investigation avant la phase d’adoption.

Les CBDC (central bank digital currency) vont-elles supplanter les stablecoins dans les portefeuilles Ledger ?

Cela dépend des CBDC, le crypto-yuan est assez complexe en raison de son caractère très privé. Il bloque en effet l’arrivée d’acteurs étrangers sur son sol. Paul Gauthier ne comprend pas comment un acteur non chinois pourrait actuellement rentrer dans ces systèmes.

Etat des lieux des usages, des applications et de l’industrie

Par Claire Balva (Directrice Blockchain et crypto-actifs, KPMG France) et Simon Polrot (Directeur des affaires Européennes, Adan)

Lors de leur intervention, Claire Balva et Simon Polrot ont repris l’ensemble des cas d’usage et des différents types de crypto-actifs existant au sein de l’industrie. Simon Polrot a ainsi effectué une taxonomie des crypto-actifs reprenant les éléments de la taxonomie de l’Adan publiée en 2021. Pour éviter le terme “crypto-monnaie” souvent dépourvu de sens, Simon considère qu’il est plus opportun d’employer le terme “jeton de protocole” représentant des crypto-actifs natifs d’une blockchain (ETH, BTC, BNB, etc.).

Simon Polrot explique que l’objectif principal de cette taxonomie est d’établir une classification fonctionnelle des crypto-actifs afin de distinguer ces jetons de protocole des autres crypto-actifs (jetons d’application).

Les monnaies numériques de banque centrale (MNBC) et stablecoins sont les nouvelles accroches pour parler crypto car les autres crypto-actifs sont encore “politiquement juste” pour les acteurs de Place.

S’agissant des MNBC, les USA et la Chine ont pris une position claire. La FED ne voit pas l’avantage pour l’utilisateur par rapport aux autres moyens de paiement disponibles. En Europe, cette période qui est très prospective reste intéressante. Sur le plan technique, les NFT ne sont pas nouveaux mais la nouvelle tendance autour de ces NFT justifie cette redondance que l’on retrouve dans le discours actuel.

S’agissant de la finance décentralisée (DeFi), elle permet de démontrer l’intérêt pratique des crypto-actifs d’un point de vue financier. La DeFi permet de réduire les délais des services financiers et d’améliorer l’inclusion financière. Selon Claire Balva, la DeFi ne remplacera pas totalement la finance traditionnelle mais mènera à une sorte d’hybridation. La DeFi est une illustration extrêmement simple de la finance. Les caractéristiques assez abstraites des technologies blockchain deviennent bien plus concrètes, ce qui prend une toute autre dimension pour les utilisateurs.

Les cryptos, une nouvelle classe d’actifs : Faut-il investir ? Comment ?

Par Thibaut Boutrou (Directeur Marketing, Just Mining), Yves Choueifaty (Président, TOBAM), Ivan de Lastours (Blockchain Lead, Bpifrance), Nicolas Louvet (CEO, Coinhouse), Charlie Méraud (CEO, Woorton) et modéré par Nicolas Pagniez (Journaliste, B SMART)

Contexte : Ces dernières années, le marché des crypto-actifs a fait l’objet d’un processus d’adoption massive tant par les investisseurs consommateurs que par les investisseurs institutionnels. Cette table ronde visait à appréhender le développement de ces nouvelles méthodes d’investissement offertes par les crypto-actifs ainsi que la possibilité de diversifier son exposition aux risques grâce à cette nouvelle classe d’actifs.

Nicolas Pagniez à Nicolas Louvet :

Pourquoi le terme “nouveau” dans cette “nouvelle classe d’actifs” est-il si évocateur ?

Il y a certes une nouveauté à travers la technologie : la blockchain. Nicolas Louvet explique que les réseaux blockchain sont particulièrement innovants grâce à leurs propriétés essentiellement décentralisées. La plupart des actifs émis sur ces réseaux blockchain datent de moins de dix ans.

Cependant, tout n’est pas nouveau avec les crypto-actifs :

- Les stablecoins sont des représentations d’une monnaie fiat

- Le NFT (non fungible token) est nouveau en soit mais le sous-jacent ne l’est pas toujours (carte panini, tableau, etc.)

Une question revient souvent : pourquoi investir dans le Bitcoin s’il n’y a rien derrière ? Que peut-on répondre à ces questions-ci ?

Bitcoin c’est d’abord la puissance d’un réseau qui sécurise une quantité de valeur qui est exceptionnelle aujourd’hui. Par ailleurs, le type d’investisseur se diversifie (institutionnels, consommateurs), ceci est bien la preuve que le bitcoin a de la valeur aujourd’hui.

Quels sont les éléments à prendre en compte pour investir dans un crypto-actif ?

Selon Nicolas Louvet, en termes d’investissement, les cryptos-actifs sont similaires aux instruments financiers traditionnels. La principale différence repose sur la technologie sous-jacente.

La principale différence pour investir entre les crypto-actifs et les actifs traditionnels (actions, obligations, commodités), réside dans la capacité d’échanger et de conserver ces crypto-actifs. Leur transfert se fait de manière différente avec un système d’adressage plus complexe qui permet une meilleure traçabilité.

Nicolas Louvet ne pense pas que la chute du marché en mai dernier ne soit qu’un simple épiphénomène. Depuis 2016, le cours de ces actifs a globalement bien augmenté. Il est aussi important de se pencher sur d’autres crypto-actifs que le bitcoin. D’autres crypto-actifs sont aussi très intéressants comme ethereum et apportent une vraie plus-value à l’écosystème.

Nicolas Pagniez à Yves Choueifaty :

Estimez-vous que le bitcoin est un actif hautement diversificateur ?

Yves Choueifaty considère que le Bitcoin est un actif hautement diversifié. Quand l’on mêle deux actifs non corrélés, le risque de perte décroît inévitablement. Que le Bitcoin retourne à cinq-mille dollars ou qu’il passe à un million de dollars, il restera diversificateur. Tobam investit dans plusieurs crypto-actifs de manière industrielle (BTC) ou expérimentale (DéFi). Ce qui différencie Bitcoin du dollar, du yen et de l’or est le fait que son émission soit limitée à 21 millions de jetons. Bitcoin est la première monnaie virtuelle dont la masse monétaire est fixe.

Qu’est-ce qui fait que le bitcoin puisse devenir un étalon de la valeur ?

Si nous ne connaissaissons pas formellement Satoshi Nakamoto, nous connaissons ses deux pères, affirme Yves Choueifaty :

- Friedrich Hayek. Dans son ouvrage “Pour une vraie concurrence des monnaies”, Friedrich Hayek explique que dès lors qu’un groupe bénéficie de l’émission du monopole monétaire, tôt ou tard, il en abuse. Il faut donc une libre concurrence des monnaies.

- Guillaume d’Ockham. Guillaume d’Ockham a posé le principe de parcimonie. Pour simplifier la masse monétaire, Satoshi Nakamoto s’est inspiré de ce principe en créant une masse monétaire constante. La proposition économique du bitcoin est qu’il n’en sera émis que 21 millions.

Plus le Bitcoin sera démocratisé, plus les instruments de sa réussite seront des surcouches de Bitcoin (layer 2). Yves Choueifaty pense que le plafond d’émission de 21 millions de bitcoins pourrait réduire à terme la problématique de l’inflation monétaire.

Nicolas Pagniez à Charlie Méraud :

Aujourd’hui, le marché des crypto-actifs se structure, le marché des crypto-actifs à toutes les qualités pour rassurer les investisseurs traditionnels, pouvez vous nous dire quelques mots sur la structuration de ce marché ?

Selon Charlie Méraud, le marché des crypto-actifs s’est structuré progressivement. Désormais, nous faisons face à un marché qui a toutes les qualités pour rassurer les investisseurs traditionnels (les crypto-actifs sont parfois plus liquides que l’action Apple par exemple). Désormais, l’on peut trader massivement des crypto-actifs sans qu’il y ait nécessairement un impact sur leur prix. La seule raison économique pour un investisseur professionnel ou institutionnel de ne pas investir dans les crypto-actifs, c’est de les détester.

D’un point de vue structurel, il n’existe plus aucune excuse audible pour refuser d’investir dans les crypto-actifs. La structuration du marché s’est initialement faite autour du dollar. Il est donc nécessaire de continuer de prouver que cette nouvelle classe d’actif est intéressante.

Que pensez-vous de l’effet des tweets d’Elon Musk sur le cours des crypto-actifs ?

A ce jour, Elon Musk a de l’influence sur plusieurs choses qui ne concernent pas exclusivement le cours du bitcoin. Ce sont les particuliers qui ont commencé à rentrer dans ce marché, créant des effets domino en cas de tendance baissière. C’est pourquoi il faut continuer à proposer des solutions pour des entreprises et institutionnels. Quand l’on investit sur le marché des crypto-actifs, il faut aller au-delà de l’influence des tweets d’Elon Musk.

La liquidité à ce jour est très fragmentée, cela fait naître de nombreuses opportunités. Néanmoins, s’exposer aux crypto-actifs, cela doit être une démarche long terme.

Nicolas Pagniez à Thibaut Boutrou :

Nous connaissons l’investissement traditionnel mais il existe d’autres façons d’investir avec une rémunération plus fixe, directement liée à la technologie blockchain. Just Mining est spécialisé en sécurisation des blockchain.

Pouvez-vous nous dire quelques mots sur l’activité de Just mining ?

Dans l’économie de la blockchain, nous avons mis au cœur un cercle vertueux qui fait que l’émission monétaire sera distribuée dans des proportions déterminées à l’avance, à ceux qui auront contribué au fonctionnement du réseau grâce au minage.

Aujourd’hui pour un acteur qui souhaite s’exposer à ce marché, toutes les solutions d’investissement sont disponibles, elles sont encore en train d’évoluer à ce jour. Pour Thibaut Boutrou, le principal problème lié à l’adoption des crypto-actifs est que ceux qui font le marché techniquement sont aussi ceux qui le démocratisent.

Un mot sur le mécanisme lié à l’investissement proposé par just mining ? Proposez-vous des taux fixes ?

Nous ne donnons pas de taux fixe, le taux peut évoluer en fonction de la configuration du marché. L’idée est que plutôt que de faire des règles d’émission monétaire subjective, les règles liées au fonctionnement du marché des crypto-actifs sont prédéfinies. Puis, en fonction du projet, il sera possible de s’intégrer dans la gouvernance, prendre une participation (en mettant un ticket d’entrée). L’idée est simple, l’utilisateur va bloquer une certaine quantité de jetons, et sera rémunéré en conséquence avec une grande flexibilité pour sortir du marché ou diversifier son investissement.

Nicolas Pagnier à Ivan de Lastours :

Comment voyez vous la situation actuelle (financement complexe) chez Bpifrance ?

Selon Ivan de Lastours, il y a un paradoxe très français quant à l’investissement dans l’industrie crypto. Si l’on prend l’investissement pure crypto : venture capital (VC) – hedge funds – corporate strategy et actifs sous gestion communiquée (disclosed,) l’on atteint 75 milliards de dollars. Cette masse monétaire doit être prise en compte : elle est indéniable. Si 75 milliards sont communiqués (disclosed), cela correspond à environ 300 milliards de dollars qui travaillent sur le marché. Le capital est une force gravitationnelle. Plus nous avons de capital, plus nous pouvons attirer les projets.

Faut-il se former pour investir dans les crypto-actifs ?

Aujourd’hui, il existe des VC américains avec des équipes spécialisées dans les technologies blockchain (smart contract), les token metrics (développement du jeton et sa potentielle évolution) et les éléments légaux (tax and legal set up for crypto). Ces équipes permettent de définir les éléments de l’actif.

Ivan de Lastours pense qu’il y a une vraie opportunité dans le secteur des crypto-actifs. Le bear market est encore plus une phase d’opportunité pour investir dans certains crypto-actifs qui auront connu une crise de légitimité. Mécaniquement quand on parle de bear market, il n’y en a pas pour les VC.

DeFi : évolution ou disruption du système financier traditionnel ?

Par Mounir Benchemled (CEO, Paraswap), Victor Charpiat (Collaborateur – Fintech, Kramer Levin), Ambre Soubiran (CEO, Kaiko), Jérôme de Tychey (Président, Ethereum France) et modéré par Valentin Demé (Journaliste, Cryptoast)

Contexte : La finance décentralisée connaît depuis plus d’un an une croissance exponentielle et une adoption massive par tous les utilisateurs à travers le monde. A date, 60 milliards de dollars étaient placés sous gestion dans des protocoles de finance décentralisée.

Cette finance transparente, inclusive et interopérable est parfois opposée au secteur financier traditionnel. Cette table ronde a permis de relancer le débat sur la disruption ou l’évolution du système traditionnel par l’essor de la finance décentralisée.

Valentin Demé à Mounir Benchemled :

Qu’est ce que la finance décentralisée (DeFi) ?

La DeFi est une technologie, un ensemble de protocoles financiers composables et interopérables. La DeFi permet de faire interagir entre un échange décentralisé, un protocole de lending et tous les autres services financiers proposés. L’objectif de la DeFi est de construire un back end pour la finance du futur. Ces protocoles présentent plusieurs vertus :

- La sécurité : le fait d’utiliser les smart contract apporte inévitablement plus de sécurité pour les utilisateurs du protocole ;

- La traçabilité : toutes les transactions effectuées via les technologies blockchain sont traçables grâce au registre des transactions ;

- L’accessibilité : il y a une égalité d’accès aux services financiers de la DeFi sans critère social.

Pouvez-vous nous présenter Paraswap ?

Paraswap est un agrégateur de plusieurs échanges décentralisés. Paraswap agrège une centaine de DEX en déterminant un prix qui est meilleur que sur le marché. Cela consiste à prendre une partie de chaque échange et maximiser le prix des actifs.

Valentin Demé à Jérôme de Tychey et Ambre Soubiran :

Est-ce que la DeFi va remplacer la finance traditionnelle ?

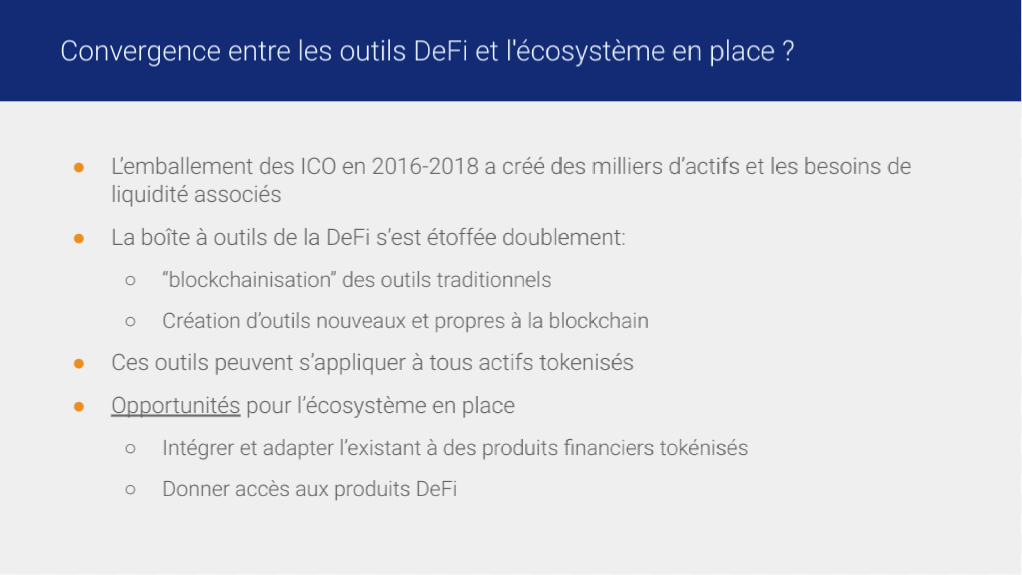

Selon Jérôme de Tychey, la DeFi vit en parallèle du système existant. Initialement sur le réseau Ethereum, un standard de jeton a été créé pour représenter n’importe quelle unité de compte (le jeton ERC20). De 2016 à 2018, les ICO (initiale coin offering) ont connu un véritable emballement. Après ces trois années, énormément d’actifs ont été émis ce qui a poussé les projets blockchain à créer des solutions pour les manipuler et obtenir des rendements..

Ambre Soubiran explique quant à elle que la DeFi est une infrastructure qui permet d’implanter des contrats financiers sur la blockchain.

La finance décentralisée permet l’implémentation de protocoles, produits et contrats financiers, directement sur les protocoles blockchain. Elle ne permet pas exclusivement l’invention de produits crypto-natif, mais elle permet aussi aux acteurs de la finance traditionnelle de changer l’infrastructure sur laquelle ils fonctionnent. “La DeFi est un nouveau back end” selon Ambre Soubiran

D’où proviennent les rendements de la DeFi ?

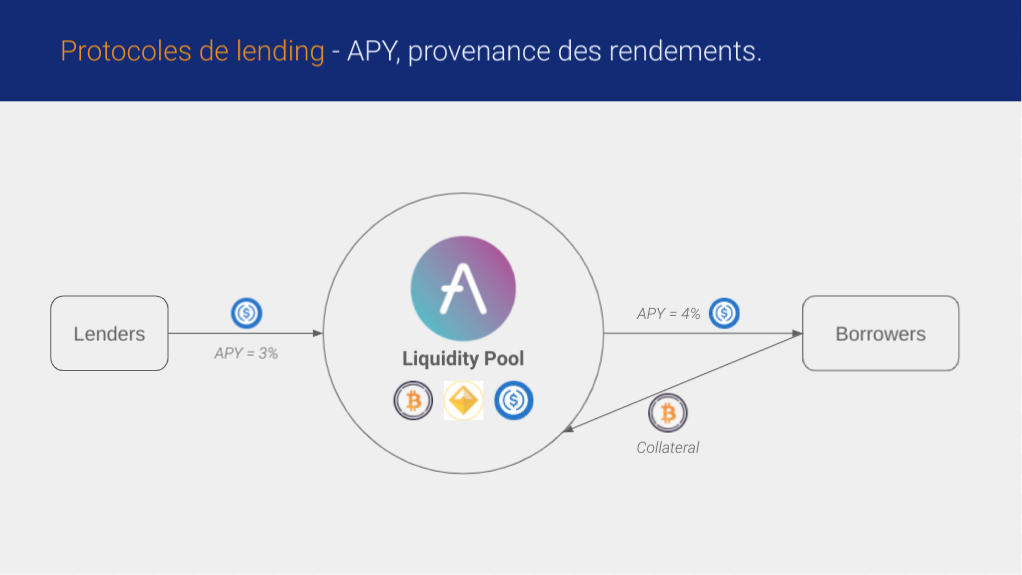

Exemple avec le projet Aave :

Le protocole Aave, un protocole de lending et de borrowing qui supporte plusieurs crypto-actifs et notamment des stablecoins (jetons adossé à une monnaie traditionnelle. L’USDC est un actif adossé au dollar).

Aave permet à tout utilisateur de déposer ses jetons sur le protocole. Si ces jetons déposés sont empruntés par un tiers, une partie des taux d’intérêts sera transférée au déposant.

Ce type de système est permis entièrement dans la blockchain, sans recourir à un tiers de confiance. Ce type de contrat existe dans la finance traditionnelle, mais dans la blockchain, ce sont des exécutions automatisées de règles de transferts qui assureront ce service (les smart contract).

Victor Charpiat explique d’où viennent les rendements (=10%) assurés par la finance décentralisée. D’abord les rendements s’expliquent par le fait que ce sont les emprunteurs qui financent les intérêts que perçoivent les prêteurs, mais aussi, une très grande partie de ces protocoles subventionnent massivement leurs utilisateurs.

L’effet bénéfique de la décentralisation est la désintermédiation. La désintermédiation permet moins de frictions entre le prêteur et l’emprunteur, d’après Ambre Soubiran.

Valentin Demé à Ambre Soubiran :

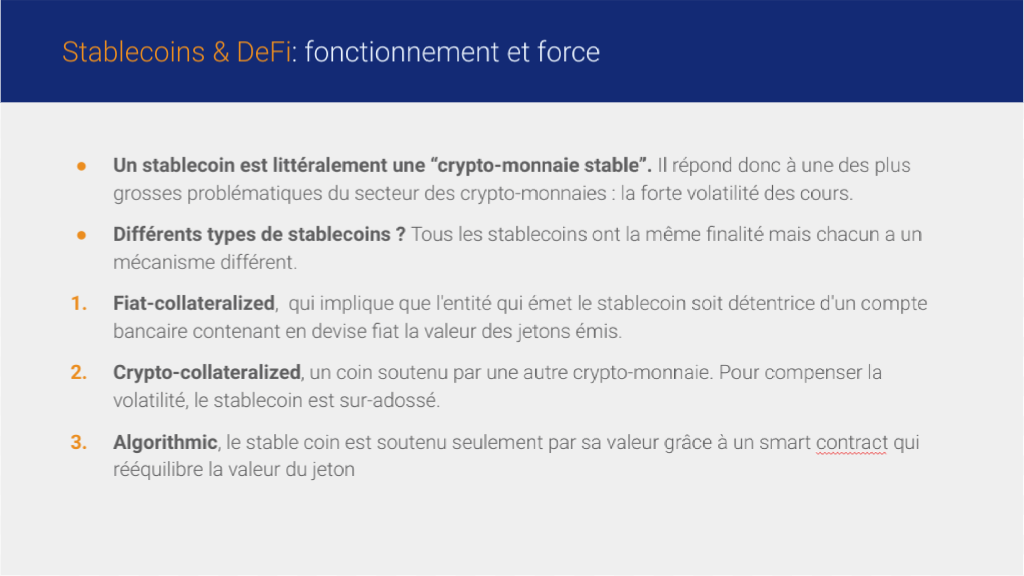

Peut-on revenir sur ce que sont les stablecoins ?

Ambre Soubiran explique d’abord comment les stablecoins sont collatéralisés et quels sont les différents types de stablecoins. En synthèse, tous ces stablecoins remplissent la même finalité, réduire le risque lié à la volatilité des crypto-actifs.

Valentin Demé à Victor Charpiat :

Où en sommes-nous sur la réglementation de ces stablecoins ?

Victor Charpiat souligne que depuis 2018, nous ne savons pas si un stablecoin émis par une entité centralisée (Circle, Tether), est remboursable en monnaie représentant ainsi un droit de créance pour l’émetteur. Si tel est le cas, les stablecoins pourraient être qualifiés de monnaies électroniques. Une telle qualification n’est actuellement pas possible car tout le reste du régime applicable aux monnaies électroniques serait inapplicable aux stablecoins collatéralisé par de la monnaie fiat (ce qui correspond à au moins 95% des stablecoins).

La Commission Européenne travaille à ce sujet avec le projet de règlement MiCA en imposant des conditions drastiques aux émetteurs de stablecoin (ce qui sera probablement inadapté à la DeFi).

Valentin Demé à Mounir Benchemled :

Pouvez-vous nous expliquer ce qu’est un DEX ?

Les échanges décentralisés (DEX) sont des pools de liquidité permettant de s’échanger des crypto-actifs de pair à pair (P2P). A chaque opération, il y a des frais de transaction qui sont payables aux apporteurs de liquidité.

Les DEX apportent une solution différente pour trouver le point d’intersection entre l’offre et la demande. Dans les salles de marchés, le carnet d’ordre peut s’apparenter aux pools de liquidité.

Valentin Demé à Victor Charpiat :

Faut-il réguler la DeFi ?

Quand l’on aborde la question de la régulation de la DeFi, plusieurs questions se posent :

D’abord, la DeFi est-elle régulée ?

Les textes ne sont pas vraiment applicables à la DeFi à l’heure actuelle mais il y a une forme d’auto régulation qui ne peut être négligée entre la gouvernance des protocoles avec les DAO, les audits, et les propositions de la communauté.

Puis, la DeFi peut-elle être régulée ?

La réponse est plutôt oui. D’abord les protocoles les plus importants sont mis en ligne par des sociétés commerciales : derrière Uniswap, il y a Universal corporation Inc. D’un autre côté, l’on peut développer des protocoles DeFi sans passer par une société et dans ce cas, mettre en œuvre une régulation est plus complexe. Il y a la possibilité pour les développeurs de projets de conserver une forme d’anonymat ou de pseudonymat qui fait qu’ils seront moins exposés à un risque réglementaire.

Enfin, faut-il réguler la DeFi ?

Plusieurs aspects sont à prendre en compte. D’une part, le risque de blanchiment est assez important même si les transactions sont traçables sur le registre. D’autre part, pour utiliser la DeFi, il faut nécessairement avoir acheté des crypto-actifs préalablement. La plupart du temps, ces crypto-actifs sont acquis sur des plateformes centralisées (Binance, Coinbase, Coinhouse) qui elles font de la KYC. Les utilisateurs font donc l’objet d’une forme de vérification LCB-FT dès l’onboarding.

A quoi ressemblera la banque du 21e siècle ?

Par Denis Beau (Premier sous-gouverneur, Banque de France), Carole Delorme d’Armaillé (Directrice générale, Office de Coordination Bancaire et Financière), Thibaut Sahaghian (CEO, Multis), Oliver Yates (CEO, SheeldMarket) et modéré par Raphaël Bloch (Journaliste, L’Express)

Contexte : Le marché des crypto-actifs et des nouvelles technologies dans les services de paiement sont progressivement adoptés par les banques à travers le monde. A termes, les réseaux blockchain et les autres nouvelles technologies auront vocation à faire l’objet d’une adoption massive par l’industrie bancaire. L’infrastructure de la banque s’adaptera alors aux besoins technologiques du 21ème siècle. Dans ce contexte, les intervenants à cette table ronde ont tenté de déterminer à quoi ressemblera la banque du 21ème siècle ?

Raphaël Bloch à Carole d’Armaillé :

Comment les banques perçoivent l’arrivée de nouveaux acteurs et le changement technologique et réglementaire ?

Carole d’Armaillé considère que le secteur bancaire ne sera pas la sidérurgie du 20e siècle. Il y a une vitesse exponentielle de l’innovation que l’on perçoit par l’environnement réglementaire avec DPS2 qui a été une bombe à fragmentation de l’écosystème bancaire mais aussi la blockchain, qui crée un nouvel univers numérique. Cet écosystème numérique est une bombe à fragmentation qui crée des entrepreneurs et tend à faire évoluer l’écosystème. En France, il y a environ 340 banques et le secteur bancaire français est très important avec 99% des français bancarisés. Une étude de la FBF révèle que 80% des clients sont satisfaits des services rendus par leur banque.

Il y aura peut-être moins d’agences dans les prochaines années mais la banque restera un acteur de confiance fondamental.

Raphaël Bloch à Thibaut Sahaghian :

De quelle volonté est né le projet Multis ? Comment percevez-vous le secteur bancaire traditionnel ?

Le projet de Multis n’est pas né d’une frustration bancaire. L’enjeu de Multis est de donner une carte d’accès aux entreprises pour investir dans les crypto-actifs.

Thibaut Sahaghian a la conviction que les stablecoins auront une part importante de l’infrastructure bancaire de demain. Multis ne vise pas à maintenir la dichotomie entre banque traditionnelle et finance décentralisée. L’objectif est de créer un pont entre la finance centralisée et la finance décentralisée. Si les crypto-actifs sont devenu une évidence, il y aura toujours un certain nombre de services bancaires qui resteront nécessaires.

Raphaël Bloch à Denis Beau :

Concernant cette distinction entre l’activité bancaire et l’acteur bancaire, l’on peut imaginer que l’activité bancaire sera toujours nécessaire mais que les acteurs qui incarnent pourront évoluer.

Quelle est votre vision des choses concernant cela ?

Le rôle dominant au sein de l’intermédiation financière est assumé par le modèle de la banque universelle.

Le premier sous-gouverneur Denis Beau explique que nous venons de subir deux grandes crises depuis le début de ce siècle. Notre modèle bancaire a su se montrer résilient et dans la crise de la COVID-19, la banque a été un intermédiaire pour relayer les actions des pouvoirs publics et de la banque centrale pour aider chacun à surmonter cette crise de grand ampleur.

Par ailleurs, quand l’on regarde le paysage de l’intermédiation financière, un groupe d’acteurs est très dynamique : les acteurs de la finance non-bancaire : les assurances, les fonds, etc. Cela s’est traduit par la démocratisation de l’endettement non-bancaire.

De nos jours, l’endettement bancaire qui est sollicité dans l’Union Européenne représente 30% de l’endettement total.

Enfin, ces dernières années, de nouveaux acteurs ont fait irruption dans notre secteur bancaire et financier. Il faut distinguer deux catégories d’acteurs :

- L’essor de nouvelles start-ups de la Fintech ;

- les Big Tech : Amazon, Facebook, Google, etc.

L’impact de ces acteurs sur l’écosystème de l’intermédiation financière sera irréversible.

Les Big tech ont un ensemble d’atouts important : réseaux – ressources financières – accès privilégié aux technologies de pointe. Finalement, en entrant dans le secteur de l’intermédiation financière, ces technologies pourraient éliminer l’intermédiation financière classique. Il est cependant hasardeux d’imaginer que le secteur bancaire sera supplanté par un autre.

Nous nous dirigeons vers un modèle hybride. Quand nous regardons les banques dans la zone euro, il y a une diversité de modèle d’affaires. En France, c’est le modèle de la banque universelle qui prédomine, mais dans d’autres pays, le système bancaire repose sur des banques de marchés ou des banques spécialisées. Il n’y a pas de raison d’imaginer que cette diversité va disparaître.

Raphaël Bloch à Oliver Yates :

A quoi ressemblera la banque du futur ?

Oliver Yates pense que, schématiquement, la banque sert essentiellement à déposer du capital et d’un autre côté à interagir sur les marchés financiers avec ses fonds propres. Dans dix, les banques pourraient reposer sur des infrastructures moins coûteuses et plus décentralisées.

C’est ce que permet actuellement la DeFi. Selon Oliver Yates, “la DeFi est l’excel de la finance” en termes de programmation. Dans 10 ans, la DeFi pourrait être une immense plateforme sur laquelle les banques pourraient faire leurs opérations de marché et assurer la gestion des fonds de leurs clients.

Raphaël Bloch à Carole d’Armaillé :

Est-ce que les banques seront capables de changer d’infrastructure ? Se dirige-t-on a contrario vers une coexistence de ces écosystèmes ?

A l’heure actuelle, Carole d’Armaillé considère qu’il est difficile de faire un pronostic sur la relation future entre le finance traditionnelle (CeFi) et la finance décentralisée (DeFi). Les banques ont des capacités d’investissement qui sont très grandes.. La directive DSP2 a été un élément majeur ces dernières années pour les acteurs financiers : si l’on prend le compte NICKEL qui était une start-up il y a quelques années, il a finalement été racheté récemment par BNP Paribas. Il y a une hybridation, et un nouveau phénomène qui se crée au niveau réglementaire.

Pour une banque à l’heure actuelle, vendre des crypto-actifs est compliqué. Les banques commencent à comprendre les business model sur les ICO, mais il n’y a pas suffisamment de volume pour l’instant, cela viendra à terme.

Raphaël Bloch à Thibaut Sahaghian :

Comment se développe Multis ?

Multis a été créé il y a deux ans aux Etats-Unis. Nous nous focalisons sur les sociétés de l’industrie des crypto-actifs dans un premier temps, et nous faisons évoluer l’offre vers des entreprises plus classiques qui cherchent de l’exposition au bitcoin. Pour la partie paiement, nous avons besoin d’un stablecoin, cela se traduit par 80% des volumes sur notre plateforme (USDC).

Aux Etats Unis, le pont CeFi et DeFi se matérialise concrètement.

Thibaut Sahaghian explique que cette hybridation est moins présente en Europe. Il est compliqué pour une banque à l’heure actuelle de vendre des crypto-actifs, en raison de l’incertitude réglementaire.

Cependant, le secteur français à une certaine avance réglementaire qu’il faut souligner. Selon Thibaut Sahaghian, l’avantage d’entreprendre en France est de savoir à quelle sauce nous serons mangés dans les crypto-actifs d’un point de vue réglementaire.

Raphaël Bloch à Oliver Yates :

Qu’est-ce qui manque à la France et à l’Europe pour faciliter ce pont entre le secteur financier traditionnel et le secteur des crypto-actifs ?

A ce jour, le principal problème est qu’il n’y a pas encore de stablecoin euro mis à la disposition du grand public selon Oliver Yates. Pour avoir un stablecoin, il faut une banque dépositaire flexible et que les régulateurs comprennent la différence entre les systèmes de paiement traditionnels et les cas d’usage liés aux stablecoin euro.

En outre, une bonne partie de ces innovations viendra de start-up, il faut donc du financement. Aux Etats unis, les VC ont beaucoup plus d’appétit au risque. Il y a encore beaucoup de travail à faire au niveau du capital-risque.

Raphaël Bloch à Denis Beau

Un stablecoin euro est-il envisageable zone euro ?

Denis Beau ne l’exclut pas et pense que tout peut s’envisager. “Le régulateur doit faire en sorte que les innovations apportées par les nouvelles technologies se matérialisent”. Cependant, la Banque de France est aussi chargée d’une mission : veiller à la sécurité et la stabilité du système de paiement, du système financier. Dès lors, de nouveaux risques sont apportés par ces nouvelles techniques, d’où l’importance d’un cadre réglementaire adapté.

Au niveau européen, MiCA vise à créer un cadre de confiance pour les utilisateurs de crypto-actifs. Le cadre réglementaire doit assurer la protection de chacun et la stabilité du système financier.

Retrouvez l’introduction du premier sous-gouverneur Denis Beau sur le site de la Banque de France.

Souveraineté : comment éviter l’effet Minitel du secteur crypto en Europe ?

Par Jérôme Bascher (Sénateur), Gilles Fedak (CEO, iExec), Xavier Lavayssière (CEO, ECAN et Conférencier, Université Paris I – Panthéon Sorbonne), Yorick de Mombynes (Haut-fonctionnaire), Laszlo Szabo (CEO, Skillz) et modéré par Mathis Gontier Delaunay (Head of Paris department, KryptoSphere)

Contexte : L’essor des crypto-actifs, Bitcoin et les stablecoins en particulier, font émerger de réelles problématiques en termes de souveraineté pour les banques centrales à travers le monde. Lors de cette table ronde, les intervenants ont tenté de répondre aux enjeux en matière de souveraineté monétaire, économique et numérique concernant l’essor des crypto-actifs.

Mathis Gontier Delaunay à Yorick de Mombynes

Quels sont les enjeux actuels en matière de souveraineté monétaire, notamment au regard des dernières évolutions sur le bitcoin ?

Yorick de Mombynes est intrigué par le fait que les constats qui étaient établis dans sa précédente étude “Bitcoin, totem et tabous” , paraissent encore d’actualité en 2021 :

- L’irruption des crypto-actifs et en particulier du bitcoin représente une révolution monétaire historique. Révolution à laquelle nous ne sommes pas préparé et à laquel il sera difficile de s’adapter ;

- Une partie des acteurs concernés par cette révolution a tendance à avoir comme courageuse réaction de refuser de voir le problème en face.

“Bitcoin est une très mauvaise nouvelle pour la souveraineté monétaire des Etats mais il est une très bonne nouvelle pour la souveraineté monétaire des individus”.

Mathis Gontier Delaunay à Jérôme Bascher :

Comment accueillez-vous l’annonce de la BCE de lancer un euro numérique ? percevez-vous le projet chinois comme une menace ?

L’euro numérique est une bonne nouvelle : l’idée que la banque centrale avance. L’e-euro obligera tout le monde à s’inscrire dans une dynamique nouvelle . La banque centrale européenne s’aperçoit qu’une banque centrale n’a plus forcément le monopole de la monnaie depuis l’essor de certains projets (notamment libra).

Un effort de vulgarisation des crypto-actifs est alors nécessaire. Il faut populariser l’affaire pour la faire comprendre de tous et que chacun puisse se l’approprier.

Mathis Gontier Delaunay à Xavier Lavayssière :

Comment le projet chinois est-il perçu ? Le yuan numérique représente-t-il une menace ?

Tout d’abord, Xavier Lavayssière souhaite revenir sur le projet de la BCE, un point important à avoir en tête c’est que la BCE lance d’abord une phase d’investigation de 24 mois sur la mise en place de cet euro numérique. Pour l’instant, il n’y a rien de précis, mais il faut prendre cela comme une bonne nouvelle.

Par ailleurs, pour l’émission de l’euro numérique, il existe un ensemble de combinaisons possibles pouvant changer le design de cette MNBC. Il y a plusieurs approches à prendre en compte :

- La question de la souveraineté individuelle ;

- La question de la composabilité : avoir un outil qui interagit avec tout un écosystème ;

- La question du contrôle qui soulève des problématiques pour la protection du droit à la vie privée.

Sur le projet chinois, l’une des motivations repose sur l’idée que la banque centrale puisse conserver le contrôle sur le système de paiement (et évincer la concurrence liée aux acteurs privés tel que Alibaba).

C’est là qu’il ne faut pas avoir de vision caricaturale d’une contrôle de l’Etat versus une liberté d’entreprendre.

Mathis Gontier Delaunay à Gilles Fedak :

Que signifie pour vous une souveraineté numérique dans le domaine des actifs numériques ?

Quand l’on parle de souveraineté, il y a différents types de souveraineté. L’un des points de départ lié à l’émergence des crypto-actifs fait sens, en termes de collectif, avec une souveraineté et une gouvernance collective.

Ces questions de gouvernance et de souveraineté doivent, à différentes échelles, nationales et même au niveau des services publics, pouvoir être adressées en utilisant les technologies issues de la décentralisation.

Mathis Gontier Delaunay à Laszlo Szabo :

Comment les réseaux ouverts en l’open source constituent-t’il une réponse possible à la problématique de la souveraineté numérique ?

La décentralisation et l’immuabilité sont les deux sujets qu’apportent les blockchain publiques pour des cas d’usage précis : le droit de vote décentralisé sur les DAO par exemple.

Concernant ce débat blockchain privée – blockchain publique, la décentralisation a de la valeur sur les blockchain publiques.

Il faut comprendre que la réelle révolution provient de la blockchain publique, open source et décentralisée. En termes de souveraineté numérique, c’est la blockchain publique qui apporte une réelle révolution. D’où la question de ce panel sur l’effet minitel, il faut d’abord accepter que la blockchain publique est la révolution. Les blockchain publiques à bien des égards (layer 2 et autres techniques cryptographiques) peuvent remplir les fonctions de privatisation de la blockchain privée.

Mathis Gontier Delaunay à Laslo Szabo et Gilles Fedak

Quel est l’état actuel de l’industrie des cryptos-actifs en France comparé aux Etats-Unis et à l’Asie. – Quels sont les critères de compétitivité économique du secteur ?

L’entreprise de Laszlo Szabo déploie des validateurs de stacking. Ce produit de stacking est le produit financier qui repose sur une blockchain. C’est presque le premier produit de DeFi. Les clients de Skillz sont des fonds de crypto-actifs, des échanges ou même des protocoles. La plupart de ces clients sont à l’étranger et demain ces clients seront des institutionnels (banques, fonds de pension).

Aux Etats-Unis, il y a déjà des institutionnels qui s’exposent à des offres de stacking. En France et plus largement en Europe, ce marché est inexistant. L’écosystème américain a compris que la révolution réside dans les crypto-actifs et dans la décentralisation de ces protocoles alors que l’autre écosystème est plus traditionnel, s’intéressant exclusivement à la tokenisation des titres financiers classiques.

Le bon élève européen est l’Allemagne qui pousse ses banques à conserver de la crypto pour le compte de leurs clients.

Finalement, le plus gros succès en France est Ledger affirme Gilles Fedak. Si l’on compare avec le plus gros succès américain qui est Coinbase, nous pouvons nous poser des questions en termes de dimension. En Europe, les places les plus dynamiques sont l’Angleterre, la Suisse et Malte avec l’installation de Binance, ce qui pose aussi certaines questions.

A l’Adan nous centralisons nos difficultés et les exposons pour améliorer la compétitivité du secteur français.

Mathis Gontier Delaunay à Yorick de Mombynes :

Quel risque d’un retard trop important de la France et de l’UE, et des freins auxquels l’industrie des crypto-actifs fait face, dans la course mondiale à la transformation numérique de l’économie et de la finance ? Est-il trop tard ?

L’enjeu est de passer à côté le plus grand moteur d’innovations existant depuis la création du web. Cela nécessite pour les pouvoirs publics de comprendre l’innovation.

L’innovation est un processus graduel émergent à des endroits spécifiques (où il est possible d’étudier, d’expérimenter et de spéculer) et se traduit par des mouvements de résistance par les acteurs en place. C’est exactement ce qui arrive actuellement s’agissant des crypto-actifs.

In fine, les élites sont les derniers acteurs à comprendre l’innovation, ce qui est de nouveau le cas pour les crypto-actifs. La priorité de la réglementation des acteurs publics est d’accepter l’innovation y compris avec ses aspects dérangeants et disruptifs.

Mathis Gontier Delaunay à Jérôme Bascher :

Comment aider le secteur des crypto-actifs à renforcer notre souveraineté économique ? Quelles impulsions et quels rattrapages devons-nous opérer ?

Le monde des crypto-actifs n’est pas en dehors du reste du monde. La France et l’Europe en général, n’est pas un lieu propice à l’innovation. Avec ce nouveau monde, décentralisé, nous ne savons pas encore où nous allons. Il est nécessaire de fixer un cadre pour faciliter la recherche dans ce secteur.

Cependant derrière cela, il y a de la spéculation et des espoirs de gain. Il faut donc permettre cette recherche tout en déployant un “filet de sécurité” par la régulation.

Questions du public :

Quelle piste de réflexion a-t-on pour favoriser l’innovation au sein de l’écosystème français ?

En 2016, lorsque nous avons créé iExec, beaucoup d’échanges s’effectuaient en Chine, dès lors, notre activité s’était naturellement orientée vers cet État. En France, il faut souligner la force de notre écosystème et la mobilité des équipes. A titre d’exemple, l’histoire de la société Ark est remarquable, après avoir effectué leur initiale coin offering, la société a installé ses locaux dans le Jura.

Pourquoi la BCE a-t-elle fait le choix de l’euro numérique et n’a-t-elle pas favorisé l’émergence de stablecoins d’initiative privée adossé à l’euro ?

Selon Xavier Lavayssière, le projet MiCA vise à ouvrir la possibilité pour l’émission de stablecoins. Cependant le projet Libra a fait émergé le besoin de restreindre ces projets de stablecoins pour des raisons de souveraineté monétaire. Concernant le fait de favoriser l’euro numérique au profit des stablecoin, il n’y a pas de réel favoritisme. L’annonce de la BCE démontre que la réflexion n’est pas encore terminée sur le design de l’euro numérique.

Yorick de Mombynes explique qu’in fine, l’objectif de l’euro numérique vise à contrôler la vie privée et de contrôler l’économie.

“Est-ce le degré de lucidité auquel nous sommes arrivés collectivement ?”

Réglementation : équilibre entre innovation et protection dans un secteur naissant

Par Reda Berrehili (Founder & CEO, Ki Foundation), Pierre Gérard (Cofondateur et CEO, Scorechain), Christophe Lepitre (CEO, Iznes), Julien Nivot (Division Fintech-Innovation-Compétitivité, AMF), David Roche (Avocat à la cour, Aramis Law) et modéré par Hugo Bordet (Chargé de mission, Adan)

Contexte : Ces dernières années, la démocratisation croissante des actifs numériques a fait émergé la nécessité d’instaurer un cadre réglementaire spécifique pour encadrer ces activités. Cette réglementation, parfois controversée, vise à assurer la protection des utilisateurs de cette nouvelle classe d’actifs. Cette table ronde visait à décrypter la réglementation applicable aux actifs numériques, les enjeux d’une telle réglementation, et la nécessité de favoriser l’innovation des acteurs de ce secteur tout en instaurant un cadre de confiance pour les utilisateurs.

Hugo Bordet à David Roche :

En tant que conseil spécialisé dans ces sujets réglementaires, pourriez-vous nous expliquer les exigences posées par la loi Pacte pour les prestataires de services sur actifs numériques (PSAN) ? Avez-vous rencontré des difficultés dans les dossiers d’enregistrement avec vos clients ?

En 2019, les PSAN ont été réglementés comme des nouveaux acteurs de l’écosystème financier. Le législateur avait prévu un cadre juridique innovant pour faciliter le développement de l’activité de ces prestataires. Ainsi, pour les services 1° à 4° visé à l’article L. 54-10-2 du Code monétaire et financier concernant la conservation – l’achat ou de vente – l’échange – ou l’exploitation d’une plateforme, les prestataires seront soumis à une obligation d’enregistrement auprès de l’AMF avec avis conforme de l’ACPR. Pour les services de conseil, gestion de portefeuille, placement garanti, etc, les prestataires seront soumis à un agrément facultatif.

Plusieurs exigences sont posées par la procédure d’enregistrement :

- La mise en place d’un dispositif LCB-FT adapté à l’activité du prestataire ;

- La mise en place de dispositifs de contrôle internet

- La compétence des dirigeants

- Une exigence de fonds propres ou d’assurance responsabilité civile professionnelle.

La réglementation des crypto-actifs est encore récente, il est parfaitement normal que certaines zones d’ombre subsistent.

D’abord, nous ne pouvons pas avoir une grille de risques avec plusieurs typologies, il faut s’adapter à chaque client. Dans une volonté de pédagogie, l’ACPR recommande certaines typologies d’outils notamment sur les outils de traçage des transactions.

Concernant l’honorabilité et formation des représentants : la formation LCB-FT est une exigence expresse des textes. Dans le cadre de la constitution du dossier, ce sujet revient souvent. Il y a parfois des difficultés administratives avec les diplômes étrangers.

Enfin, le cumul des statuts avec le statut de PSAN (IBD, PSP, CIF) est parfois problématique. Pour la manipulation de fonds, comme l’ACPR est le superviseur, Si un PSAN enregistré manipule les fonds en parallèle des services qu’il délivre (1° à 4°), il devra obtenir l’agrément PSP.

Hugo Bordet à Reda Berrehili :

Quels sont vos premiers retours d’expérience concernant votre dossier d’enregistrement PSAN ?

L’objectif de la Ki Foundation est de créer un pont entre finance centralisée (CeFi) et DeFi. Notre contexte est particulier en termes de statuts car nous faisons face à des enjeux liés aux services de paiement, mais aussi aux crypto-actifs.

Aujourd’hui, Ki Foundation a entamé sa procédure d’enregistrement PSAN. Le contrôle de l’AMF-ACPR s’effectue sur l’ensemble du projet avec une analyse de l’architecture de la partie opération bancaire, de l’activité de produit d’investissement et de marketplace.

Pour l’instant, Réda Berrehili ne constate pas de difficultés sur la procédure d’enregistrement de Ki Foundation. Les autorités de régulation sont très pointues sur les sujets crypto, et formaliser juridiquement ces activités est intéressant.

Hugo Bordet à Pierre Gerard :

Quels sont les enjeux de lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT) posés par la loi Pacte et en quoi le recours à l’analyse transactionnelle est-elle nécessaire pour les acteurs de l’industrie ? Quelles sont les limites de l’analyse transactionnelle (DEX, mixeurs, AEC) ?

Pierre Gérard explique d’abord que les outils d’analyse transactionnelle (OAT) sont obligatoires pour la conformité des PSAN. L’avantage de la blockchain est que toutes les transactions restent dans le registre. Les outils de Scorechain permettent d’identifier l’origine des fonds, les échanges et les services utilisés par le client du PSAN grâce à des algorithmes et l’importation de données.

Il y a plusieurs limites rencontrées lors de l’analyse transactionnelle, Pierre Gérard en identifie deux :

- Les mixeurs : des services qui vont cacher et brouiller les pistes des transactions.

- Les AEC (anonymity-enhanced cryptocurrencies). Un PSAN qui souhaitera offrir du Monero à ses clients fera difficilement ses due dilligences en matière de LCB-FT.

Une plateforme d’échanges décentralisée (DEX), quant à elle, est beaucoup plus transparente qu’une plateforme centralisée (comme Kraken). Toutes les opérations de swap seront lisibles à travers les smart contracts.

Hugo Bordet à David Roche :

Digital finance package : Pouvez-vous expliquer les grandes lignes du projet de règlement MiCA et du régime pilote ? Et quelle transposition PACTE-MiCA ? Quel calendrier jusqu’à l’entrée en application ?

David Roche ne partage pas l’idée selon laquelle l’absence de réglementation est un terreau fertile à l’innovation au sein de l’industrie. Selon lui, la réglementation apporte de la confiance pour les utilisateurs. Cette confiance est affichée par la Commission européenne comme la raison d’être de ce projet.

Le Digital Finance Package inclut :

- Le projet de règlement MiCA va venir remplacer la loi Pacte. MiCA encadre 10 services, et le plus gros apport du texte réside dans la mise en place du passeport européen. MiCA crée des catégories d’actifs numériques avec des niveaux d’importance variable. Par là, la Commission européenne a clairement voulu faire face au projet Diem (ex Libra) de Facebook qui posait un problème de stabilité et de souveraineté monétaire pour les instances européennes.

- Le Régime Pilote prévoit un régime d’exemptions à certains acteurs qui viendraient lever des obstacles juridiques pendant cinq ans, afin d’assurer le développement des offres et confirmer la nécessité d’adapter les textes de MIF II à ces nouveaux marchés.

Concernant le calendrier, il est difficile de prédire quand ce Digital Finance Package entrera en vigueur, plusieurs commentaires et avis ont été apportés par la Banque centrale européenne (BCE), le Conseil de l’Union européenne et le Parlement européen. En revanche, il est certain que le calendrier du package sera plus court que le calendrier relatif à l’émission de l’euro numérique prévu à horizon 2025, selon les récentes déclarations de Christine Lagarde.

Hugo Bordet à Julien Nivot :

Quels sont les enjeux et axes d’amélioration de ces textes (MiCA et régime pilote) pour garantir le développement du marché des crypto-actifs en Europe ?

Le jour où MiCA entrera en vigueur, la loi Pacte n’aura plus vocation à exister.

Globalement, les services de l’AMF accueillent favorablement ce Digital finance package. En 2020, l’AMF appelait déjà à la création d’un Laboratoire numérique européen pour les instruments financiers. Néanmoins, il existe des points d’amélioration.

Concernant MiCA, il sera nécessaire de promulguer un texte :

- Technologiquement neutre favorisant l’essor de toutes les technologies (publiques et privées) ;

- Proportionnel, assurant l’équilibre entre la protection de l’investisseur et le soutien de l’innovation ;

- Dotant l’ESMA de plus de prérogatives.

Concernant le régime pilote, pour que celui-ci devienne une réelle zone d’expérimentation, plusieurs améliorations sont à prévoir :

- Ouvrir le régime pilote à de nouveaux entrants autres que les systèmes multilatéraux de négociation (MTF) ou les dépositaires centraux de titres (DCT / CSD) ;

- Le redressement des seuils prévus dans le régime pilote, actuellement insuffisants ;

- La neutralité technologique, qui doit être garantie.

Hugo Bordet à Christophe Lepitre :

En tant qu’entrepreneur, quel regard portez-vous sur la réglementation applicable aux actifs numériques et le juste équilibre qu’il convient de garantir entre protection des utilisateurs et soutien de l’innovation ?

En réaction aux dires de Yorick de Mombynes, Christophe Lepitre ne pense pas que la réglementation soit là pour protéger les Etats, pour empêcher l’innovation ou pour rendre plus difficile le développement de projets des gens.

La réglementation est là pour protéger les consommateurs et les producteurs. La réglementation protège les producteurs en empêchant une situation de concurrence déloyale et car elle permet de maintenir dans le système général un niveau de confiance suffisant pour que les participants continuent à adhérer.

Concernant les crypto-actifs, la réglementation applicable aux PSAN est nécessaire. L’exercice est difficile, balbutiant mais permettra aux acteurs d’accéder au grand bassin d’épargne. Pour que les acteurs institutionnels entrent dans le jeu, le niveau de réglementation doit être suffisamment établit.

Hugo Bordet à Pierre Gerard :

AMLD6 / Guidelines GAFI : comment envisager le futur de la réglementation LCB-FT en matière de crypto-actifs ?

Concernant le futur de la réglementation, il faut d’abord espérer qu’à l’avenir, la réglementation ne soit pas adoptée uniquement par les Européens. Aujourd’hui, il est compliqué de voir comment la réglementation va évoluer.

Concernant la DeFi, il y a de nouvelles opportunités, on voit comment intégrer directement dans le protocoles des vérifications de conformité. Nous sommes encore dans une phase d’exploration, mais il faut bien comprendre que la technologie peut aider la réglementation sans porter atteinte à l’innovation.

Hugo Bordet à Julien Nivot

L’avenir de la réglementation des actifs numériques : comment concilier la protection des investisseurs avec la compétitivité de l’industrie française ? Quelle politique adoptez-vous côté AMF ?

L’AMF est à l’écoute des jeunes pousses de l’innovation française. Le rôle de l’AMF est de comprendre l’ensemble des modèles d’affaires et répondre à l’ensemble des questions que peuvent se poser les acteurs de l’industrie des crypto-actifs.

De plus, l’AMF fait en sorte que le secteur européen puisse se développer en remontant les positions de la place auprès des instances européennes, notamment concernant MiCA et PRR.

Hugo Bordet à Reda Berrehili :

Quels sont les nouveaux enjeux réglementaires et technologiques liés à l’essor de l’innovation dont la finance décentralisée ?

Sur ce point, Reda rejoint Christophe Lepitre et Julien Nivot. La réglementation a été créée par des instances centralisées instaurant un cadre de confiance, sans quoi le système ne pourrait pas avancer.

Or les technologies blockchain résolvent désormais la problématique de la confiance. Les concepts réglementaires doivent évoluer.

La majorité des produits financiers dans la DeFi sont développés par des ingénieurs qui n’ont ni le contexte historique ni la formation réglementation adéquats. Ces développeurs doivent aussi faire un pas vers les instances de réglementation afin de comprendre les enjeux liés à la conformité réglementaire.

NFT, DAO, paiements, MNBC, security tokens… Qu’attendre du futur des crypto-actifs ?

Par Justine Destobbeleire (Manager crypto-actifs et blockchain, Sia Partners), Stéphane Duzan (Cofondateur, Société Générale – Forge), Sébastien Gouspillou (CEO, Bigblock Datacenter), Nicolas Pouard (Blockchain Initiative Director, Ubisoft), Nicolas de Sèze (Vice-Président, France Payments Forum) et modéré par Jules Dubourg (Responsable Administratif et Financier, Adan)

Contexte : Ces dernières années ont souvent mis à l’honneur la finance décentralisée, les stablecoins, ou encore des actifs-numériques comme une nouvelle classe d’actifs dans laquelle investir. Cette table ronde a permis d’appréhender les autres perspectives qu’offrent les crypto-actifs dans notre système économique et financier : NFT, DAO, MNBC, security token, etc.

Jules Dubourg à Nicolas Pouard :

Depuis un an, l’actualité autour des Non Fongibles Tokens (NFT) est brûlante et il n’est pas toujours évident de s’y retrouver, pouvez-vous nous exposer les différents types de NFT ?

Les NFT se distinguent des jetons fongibles (bitcoin, ethereum) qui sont interchangeables, divisibles. La principale caractéristique des NFT est leur unicité. Par cette unicité, l’on peut imaginer que c’est un numéro de série sur la blockchain.

L’idée du NFT est d’assurer la rareté numérique. Les NFT garantissent une standardisation de la preuve de la propriété numérique.

Le NFT peut garantir la preuve de propriété d’un objet physique (une œuvre d’art), d’actifs digitaux sur les jeux vidéos (véhicules, costumes, etc.). Entre l’objet physique et l’objet digital, il y a tout un tas d’intermédiaires tels que les biens immobiliers. Un autre exemple en lien avec l’actualité est le projet Sorare qui tokénise des cartes Panini.

En outre, l’avènement récent du marché des NFT soulève la question de leur nature juridique. Pouvez-vous nous donner un aperçu des enjeux réglementaires qui se dressent devant nous ?

L’engouement autour des NFT est principalement lié à l’évolution du marché des crypto-actifs (bitcoin ethereum, etc.). En outre, des cas de plus en plus concrets se sont développés : NBA top shot, le crypto-art avec beeple. Certains parlent de la fin de bulle, mais c’est très exagéré.

Juridiquement, les NFT n’existent pas. Un effort sur les actifs numériques a été fait, mais cela ne concerne pas les NFT. Du point de vue de la régulation, les NFT ne rentrent dans aucune case.

Au-delà des start-up qui font de leur mieux pour exister, si des entreprises comme Ubisoft (installée) veulent proposer ce type de produit, c’est compliqué.

Jules Dubourg à Stéphane Duzan :

En quoi la tokenisation peut-elle totalement améliorer le fonctionnement du système financier traditionnel (que ce soit dans l’émission, la tenue de registre, la gestion etc…) ?

La tokenisation est le fait de représenter, enregistrer et gérer un actif financier sur un registre distribué sous la forme de security tokens. Il y a les assets backed qui représentent d’ outils de l’infrastructure financière ou des security token nativement digitaux, directement émis sur le registre distribué sans passer par un dépositaire centrale. Dans les deux cas de figure, c’est un changement de paradigme : accessible à tout moment et facilement.

Un autre changement de paradigme est le fait que la partie post marché fonctionne sur un registre unique partagé par tous les participants de marché. Cela pose la question du modèle opérationnel qu’il faudra mettre en place et du rôle de tous les acteurs de ce marché pour opérer des transactions sur ces security tokens.

Prenons un peu de recul au niveau européen et évoquons le régime pilote. Pensez-vous que PRR est suffisamment ambitieux et efficace pour lever les barrières au développement des marchés de security tokens ?

Le régime pilote (PRR) est une très bonne réponse de la commission européenne pour répondre aux problèmes liés à l’incertitude réglementaire. Le régime permet notamment la possibilité de coter des security token.

Dans son texte, le régime pilote permet à de nouveaux acteurs de se concentrer sur deux activités d’infrastructure :

- Opérer des plateformes de négociations multilatérales (accroître la liquidité sur ces security tokens) ;

- Opérer des services de règlement-livraison.

Il y a quand même des points d’amélioration concernant le régime pilote concernant les seuils : un opérateur ne peut pas émettre plus de 5 milliards d’euros de titre, et un instrument financier ne peut pas avoir un nominal d’émission de plus de 500 millions d’euros.

Sur la partie cash, il aurait utile sur les modalité pratique des solutions digitales de cash pour procéder aux services de règlement-livraison

La rentrée 2020 a aussi été marquée par le projet de règlement de la Commission européenne intitulé MiCA dont l’un des volets porte sur les stablecoins. Identifiez-vous des freins au développement des security tokens dans ce volet MiCA, pouvez-vous préciser votre analyse ?

MiCA est complémentaire du régime pilote car il va apporter une réglementation sur tous les autres jetons, et notamment les stablecoins avec les assets referenced tokens et les e-money tokens.

MiCA propose aussi certaines obligations sur les prestataires de services sur actifs numériques. Le texte est assez conservateur et fixe un certain nombre pour les émetteurs de stablecoin et pour les prestataires. En outre, aucune distinction n’est faite concernant les marchés de gros et les marchés de détail pour les utility token.

Le marché des instruments financiers digitaux sera boosté dès lors que l’on aura une MNBC.

Jules Dubourg à Nicolas De Sèze :

Les banques centrales du monde entier se penchent depuis quelques années sur la question des MNBC. Pouvez-vous nous résumer l’état des travaux en la matière?

86 % des banques centrales travaillent sur les MNBC selon la BRI. Il convient d’abord de distinguer les MNBC de gros avec les MNBC de détail.

S‘agissant des MNBC de détail, les Bahamas ont été le premier pays à introduire une MNBC de détail. La Suède, qui fait face à une baisse de l’utilisation du cache, a lancé en 2020 un projet pilote pour émettre une MNBC.

Enfin, il y a aussi le cas de la Chine. La Chine a travaillé dès 2014 sur ce sujet. Il y a une volonté de reprendre en main le pouvoir monétaire par les autorités chinoises. L’ambition de l’e-yuan est l’émission de la monnaie par la banque centrale et la distribution par des opérateurs autorisés.

Des tests ont été effectués dans certaines régions dès 2019. Au 30 juin 2021, 25 millions de wallet ont été mis en circulation pour 70 millions de transactions.

Depuis le « wake-up call » de Facebook avec son projet Libra, les travaux des banques centrales pour les MNBC de détail ont été boostés. Pouvez-vous nous expliquer pourquoi ?

Au moment de l’annonce du whitepaper de Libra, il y a eu des réactions politiques fortes sur la souveraineté monétaire. D’un autre côté les autorités ont reconnu que le Libra été révélateur de problèmes dans les systèmes de paiement. La BCE s’est alors lancée dans l’étude d’un euro numérique.

Tout récemment, le Gouverneur de la banque centrale a fait une présentation “pourquoi la monnaie numérique de banque centrale » avec un triangle des risques en cas de non-adoption d’un euro-numérique :

- Marginalisation de la monnaie de banque centrale ;

- Perte de souveraineté monétaire ;

- Perte de terrain de l’euro dans son rôle monétaire.

Jules Dubourg à Sébastien Gouspillou :

Au regard du premier domino tombé qu’est le Salvador quel est le potentiel du bitcoin comme monnaie à cours légal ? Comme valeur refuge ? Que dire à ceux qui voient le bitcoin comme un instrument spéculatif uniquement ?

Pour ce qui est du chemin de Bitcoin en tant que monnaie légale, le fait que 86% des banques centrales réfléchissent à des MNBC, c’est une reconnaissance incroyable pour nous.

Bitcoin est devenu récemment une monnaie légale par la volonté d’un homme, d’un président. La création monétaire des Etat-Unis et des différentes banques centrales en générale justifie une telle adoption. L’inflation monétaire fait naître de gros doutes sur la stabilité de cette monnaie.

A ce jour, 50 pays dans le monde n’ont pas leur souveraineté monétaire : 19 pays européens et 31 autres pays dans le monde. Parmi ces 31 pays, il y a 15 pays d’Afrique qui réfléchissent à adopter Bitcoin comme monnaie légale.

Nous ne pouvons pas nier que Bitcoin est une valeur refuge, Bitcoin devient un étalon monétaire qui s’imposera de lui-même. Nous pouvons y voir une spéculation totale et débridée, mais le transfert de la création monétaire et la distribution de cette monnaie a beaucoup de sens.

Quel est l’avenir du proof of work (POW) ? On entend parler du Salvador qui va utiliser son énergie naturelle pour miner du BTC, quels sont les nouveaux cas d’usage qui rendront le POW moins énergivore à l’avenir ? Y-a-t’il un avenir au minage ?

Tenter d’envisager le proof of work comme moins énergivore est une erreur de concept. Pour fonctionner et être résilient, le réseau Bitcoin sera toujours dépendant de la puissance de calcul de ses mineurs.

Aujourd’hui il y a trois sortes d’énergies : nucléaire, renouvelable et carboné. Si l’on veut développer les ENR, il y a du surplus. Sur les ressources renouvelables, il y a toujours un décalage entre l’offre et la demande.

L’utilisation d’énergie renouvelable devient peu à peu une évidence pour les mineurs.

Jules Dubourg à Justine Destobbeleire :

Depuis le projet DASH en 2015, nous voyons un essor manifeste de l’intérêt envers les organisations autonomes décentralisées. Qu’est-ce qu’une DAO ?

Une DAO est une organisation avec un groupe d’individus avec des objectifs communs et une structuration particulière. Cette organisation repose sur les protocoles blockchain et elle est détenue et gérée directement par ses membres. L’organisation peut fonctionner tous les jours et à toutes les heures.

De nombreux protocoles DeFi fonctionnent sur ces organisations. A date, le marché est valorisé à environ 70 milliards de dollars

Les DAO peuvent être vues comme une nouvelle étape dans l’organisation mondiale en particuliers car elles répondent aux besoins des nouvelles technologies.Ces organisations offrent un forment d’actionnariat pour ses membres.

Les DAO sont à la croisée d’internet. Ab inito, internet était purement consultatif, dans les années 2000, puis, est apparu le web 2.0 avec l’ère des échanges avec les utilisateurs.

En réponse aux limites du Web 2.0, les communautés open source ont développé ce Web 3.0 auquel s’inscrivent les DAO.

Les DAO sont organisées autour de la tokenomie. Les modèles économiques comme organisationnels reposent sur l’émission d’un token de gouvernance. Ce jeton permet d’aligner les intérêts de tous les acteurs et d’attirer de nouveaux collaborateurs au protocole. Les DAO ont un mode de fonctionnement plus horizontal.Les principales DAO fonctionnent sur les protocoles MakerDAO, Uniswap, Synthetix.

En synthèse, les DAO sont de nouveaux modèles d’organisation et permettent l’émergence de nouveaux business models.

Les projets phares actuels sont portés par des individus/startups et non de grandes compagnies. Comment l’expliquez-vous ? Comment les entreprises traditionnelles peuvent-elles tirer profit de ce mode d’organisation ?

La plupart des DAO peuvent naître d’individus (personnes physiques) qui tiennent à bout de bras le projet. Les DAO sont un domaine extrêmement nouveau mais de plus en plus de grands groupes à l’étranger qui souhaitent profiter de ce marché.

En outre, les personnes seront rémunérées en fonction du succès du projet, donc la masse salariale dépend de la réussite du projet.

Crypto-actifs : Il est de notre devoir de construire ensemble la finance de demain

Par Pierre Person (Député de Paris)

A la suite de tous ces débats très riches, Pierre Person, député de Paris, s’est exprimé sur la construction de la finance de demain. Grandement actif dans les débats politiques sur le cadre applicable aux actifs numériques, Pierre Person a donné un état des lieux sur l’avancée des travaux politiques en la matière.

“Les crypto-actifs, Bitcoin au premier chef, fascinent et déplaisent. Et à raison, car ils préfigurent ce que sera peut-être – sûrement – le monde de demain ; un monde numérique plus efficace, plus inclusif et plus décentralisé.”

Retrouvez le discours complet du député Pierre Person sur le site internet de l’Adan.

Recommandations et propositions de prochaines étapes pour la France et l’Europe

Par Faustine Fleuret (Présidente, Adan)

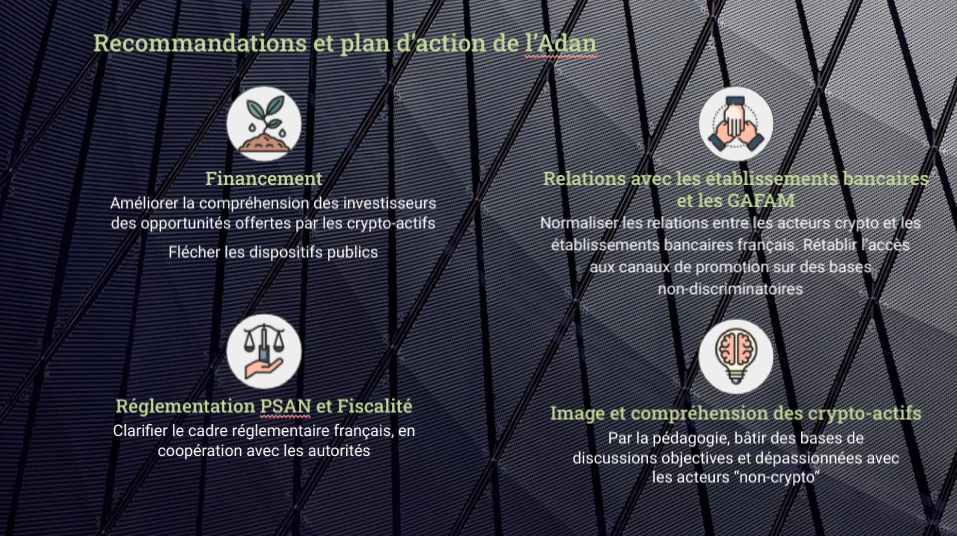

Pour clôturer cette première édition du Crypto Finance Forum, Faustine Fleuret, présidente de l’Adan, a émis des recommandations et propositions de prochaines étapes pour la France et l’Europe.

D’abord, Faustine Fleuret a rappelé l’importance de préserver ce secteur qui représente une réelle opportunité pour l’Europe. Il est nécessaire d’accompagner la transformation irrésistible du système économique et financier afin de conserver sa souveraineté économique, monétaire et numérique.

Plusieurs enjeux s’offrent à nous :

- Rendre le système financier plus efficient : coûts, lenteurs, complexité et opacité des chaînes d’intermédiation et des procédures ;

- Combler un accès imparfait et non-universel de la population mondiale aux services bancaires, de paiement et financiers ;

- Développer des services innovants et décentralisés accessibles à tous ;

- Créer de nouveaux modes de financement ;

- Faciliter les paiements internationaux ;

- Émettre un euro numérique.

Par ailleurs, l’Europe ne doit pas creuser son retard par rapport aux Etats-Unis et à la Chine concernant les crypto-actifs. A ce jour, les principaux acteurs de l’industrie mondiale des crypto-actifs sont soit américains, soit chinois. Le marché des stablecoins est dominé par l’hégémonie des stablecoins dollars (90% +). Les autorités Européennes doivent prendre en compte le rôle complémentaire de ces actifs d’initiative privées avec les monnaies numériques de banque centrale.

Publications complémentaires

Newsletter de l’Adan – Juin 2025

Newsletter de l’Adan – Mai 2025

Minage de Bitcoin et énergie : une opportunité stratégique pour la France

Web 3 et Crypto en France et en Europe : Vers une adoption durable et institutionnelle (édition 2025)

Réponse à la consultation de l’ACPR-AMF Fintech sur les Smart Contracts